億乕儔丒2024擭12寧婜丂怢傃擸傓嵟戝庤

俁婜楢懕偺攧忋侾愮壄墌妱傟

嬈奅偺噣梾恓斦噥偵堿傝

仯侾寧偵廇擟偟偨彫椦戶杹幮挿偵壽偣傜傟偨乽億乕儔僽儔儞僪偺夞暅乿偲偄偆巊柦偼廳偔戝偒偄

丂億乕儔乮杮幮丒搶嫗搒昳愳嬫丄彫椦戶杹幮挿乯偼丄挿傜偔朘斕嬈奅偺儕乕僨傿儞僌僇儞僷僯乕偲偟偰斦愇側抧埵傪妋棫偟偰偒偨丅摨幮偑幚巤偡傞怴偨側巤嶔偼摨嬈懠幮偵傕塭嬁傪傕偨傜偟丄價僕僱僗儌僨儖偦偺傕偺傪師偺僗僥僢僾偵恑傔傞栶妱傪壥偨偟偰偒偨丅朘斕壔徬昳巗応偵偲偭偰丄尵傢偽梾恓斦偲傕屇傋傞億乕儔偩偑丄嬤擭偼偦偺摦偒偵堿傝偑傒傜傟丄僐儘僫壭埲崀偼偦傟偑尠挊偩丅庡椡偺埾戸斕攧僠儍僱儖偱偼丄彫椦怴幮挿偺壓丄怴偨側巤嶔傪揥奐偡傞偙偲偱壆戜崪偺廋暅傪恾傠偆偲偟偰偄傞偑丄懌尦偺嬈愌傪尒傞尷傝丄壽戣偼嶳愊偟偰偄傞偲尵傢偞傞傪摼側偄丅壥偨偟偰丄宱塩恮偲塩嬈尰応偺寢懇姶傪崅傔偰夞暅傊偺摴嬝傪偮偗傞偙偲偑偱偒傞偺偐丅

丂

僆儖價僗偺岲挷

億乕儔偺掅柪

丂

丂億乕儔丒僆儖價僗儂乕儖僨傿儞僌僗乮杮幮丒搶嫗搒拞墰嬫丄墶庤婌堦幮挿乯偺俀侽俀係擭婜偼丄楢寢儀乕僗攧忋崅偑慜婜斾侾丒俈亾尭偺侾俈侽俁壄俆俋侽侽枩墌偲側偭偨丅塩嬈棙塿偼14丒侾亾尭偺侾俁俉壄侾侽侽侽枩墌丄宱忢棙塿偼摨12丒俋亾尭偺侾俇侽壄俉俁侽侽枩墌丄摉婜棙塿偼摨俁丒俋亾尭偺俋俀壄俉俇侽侽枩墌偲尭廂尭塿偲偄偆寢壥偲側偭偨丅摿偵塩嬈棙塿丄宱忢棙塿偼俀働僞偺戝暆尭偲側偭偨偑丄庡椡僽儔儞僪偺億乕儔偺攧忋晄怳偵敽偆棙塿偺尭彮偵壛偊丄僆乕僗僩儔儕傾嶻偺僆乕僈僯僢僋尨椏傪巊偭偨壔徬昳僽儔儞僪乽俰倳倰倢倝倯倳倕乿傗丄悢擭慜偵儊儞僘僐僗儊僽儔儞僪傪揥奐偟偰榖戣傪屇傫偩乽俿俫俼俤俤乿偵偍偗傞攧忋尭丄僐僗僩憹側偳傪庡側梫場偲偟偰嫇偘偰偄傞丅

丂僙僌儊儞僩暿偺幚愌傪傒傞偲丄億乕儔傪娷傓價儏乕僥傿働傾帠嬈偼攧忋崅偑摨俀丒侽亾尭偺侾俇俆侽壄俇侽侽侽枩墌丄塩嬈棙塿偑摨俉丒俈亾尭偺侾係俋壄俀俇侽侽枩墌偲側偭偨丅價儏乕僥傿働傾帠嬈偼丄庡椡偺億乕儔僽儔儞僪丄僆儖價僗僽儔儞僪丄俰倳倰倢倝倯倳倕僽儔儞僪丄堢惉僽儔儞僪偺係僇僥僑儕乕偵暘偐傟傞偑丄偙偺偆偪憹廂憹塿偲側偭偰偄傞偺偼僆儖價僗偺傒偱丄摨僽儔儞僪偼攧忋崅偑慜婜斾12丒係亾憹偺係俉侾壄俋侽侽侽枩墌丄塩嬈棙塿偼摨31丒侽亾憹偺83壄俇侽侽枩墌偲丄俀働僞憹廂憹塿偑懕偔丅俀侽俀俆擭侾寧侾擔晅偱億乕儔偺戙昞庢掲栶幮挿偵廇擟偟偨彫椦戶杹巵偼丄偦傟傑偱僆儖價僗偺僩僢僾偲偟偰棫偰捈偟傪恾偭偰偒偨丅偐偮偰偺噣捠斕僽儔儞僪噥偲偄偆僇僥僑儔僀僘偐傜扙媝偟丄晅壛壙抣偺偁傞崅壙奿懷傾僀僥儉偺攧忋斾棪傪忋偘傞側偳丄僽儔儞僨傿儞僌偺尒捈偟傪恾傞偙偲偱嬈愌夞暅偵偮側偘偨幚愌偼丄慜婜偱傕帵偝傟偨奿岲偩丅

丂偦偺堦曽偱丄價儏乕僥傿働傾帠嬈攧忋偺敿悢埲忋傪愯傔傞庡椡偺億乕儔偼丄嬯嫬偑懕偄偰偄傞丅俀侽俀係擭12寧幚愌偼丄攧忋崅偑慜婜斾俆丒俉亾尭偺俋俀俈壄俋俉侽侽枩墌丄塩嬈棙塿偼摨14丒侽亾尭偺99壄俁俁侽侽枩墌丄價儏乕僥傿働傾帠嬈偺傒側傜偢丄億乕儔丒僆儖價僗儂乕儖僨傿儞僌僗偺嬈愌慡懱偺懌傪堷偭挘偭偰偄傞忬懺偑懕偄偰偄傞丅僌儔僼侾偱偼丄億乕儔僽儔儞僪偺俀侽侽俋擭12寧婜偐傜捈嬤偺俀侽俀係擭12寧婜傑偱偺攧忋崅偍傛傃塩嬈棙塿棪偺悇堏傪帵偟偨丅偙傟傪傒傞偲丄僔儚夵慞僽儔儞僪乽儕儞僋儖僔儑僢僩乿傗僀儞僶僂儞僪偑捛偄晽偲側偭偨俀侽侾俉擭12寧婜傪僺乕僋偵億乕儔偺嬈愌偼壓崀傪巒傔丄摿偵僐儘僫壭偲側偭偨俀侽俀侽擭12寧婜埲崀偼戝偒偔攧忋傪棊偲偟偰偄傞丅捈嬤俁僇擭偼侾侽侽侽壄墌偺戝戜傪妱傝崬傓忬懺偑懕偄偰偍傝丄攧忋悈弨偐傜偡傟偽丄俀侽侽俋擭12寧婜傛傝傕壓偵偁傞丅塩嬈棙塿棪偵偮偄偰偼丄僺乕僋帪偵偼墦偔媦偽側偄傕偺偺丄枹偩10亾戜傪堐帩偟偰偄傞偑丄偙傟偼丄嵟崅曯僽儔儞僪乽俛丏俙乿傪偼偠傔偲偡傞僴僀僽儔儞僪愴棯偵僔僼僩偟偨偙偲偱丄枹偩崅廂塿懱幙傪僉乕僾偟偰偄傞偲傒傜傟傞丅偟偐偟丄攧忋掅柪偲偲傕偵塩嬈棙塿棪傕掅壓偺堦搑傪扝偭偰偍傝丄偙偺傑傑偺忬嫷偱悇堏偡傟偽丄崱婜乮俀侽俀俆擭12寧婜乯偵偼10亾傪妱傝崬傓偙偲傕廫暘偵梊憐偝傟傞丅

寽擮偝傟傞斕攧

尰応偲偺僊儍僢僾

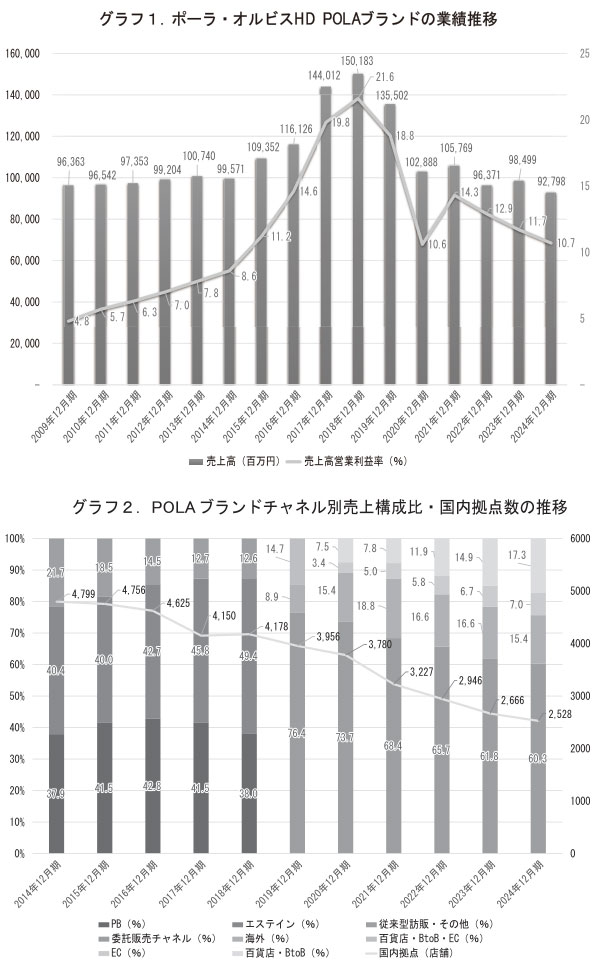

丂億乕儔僽儔儞僪掅柪偺尨場偵偮偄偰偼丄庡椡偺埾戸斕攧僠儍僱儖偺嬯愴偑嵟傕戝偒偄丅僌儔僼俀偱偼丄億乕儔僽儔儞僪偺僠儍僱儖暿攧忋峔惉斾偲丄乽億乕儔丂僓丂價儏乕僥傿乕乿傪娷傓崙撪嫆揰悢偺悇堏傪帵偟偨丅俀侽侾俋擭12寧婜偐傜僇僂儞僩曽幃偑曄峏偝傟偨偨傔丄偦傟埲慜偲偼僌儔僼偺撪梕偑堎側傞偑丄埾戸斕攧傪娷傓俹俛乮億乕儔丂僓丂價儏乕僥傿乕乯傗揦曑僗僞僀儖偱揥奐偡傞僄僗僥僀儞傪娷傓攧忋峔惉斾偼丄俀侽侾俉擭12寧婜偺帪揰偱87丒係亾偲丄俋妱庛偵忋傞丅