岐路に立つ化粧品訪販 老舗・大手の業績分析 ポーラ①

委託販売の衰退、顕著に〝追い風〟要因の不在大きく

ダイレクトセリング化粧品市場では、コロナ禍からの脱却にあわせて、ビジネスモデルの変革が急ピッチで進められている。しかしながら、サロンビジネスの苦戦などにより、改革は必ずしも順風とは言えない状況にある。本連載では、老舗・大手企業の業績面からその要因を読み取っていく。

◇

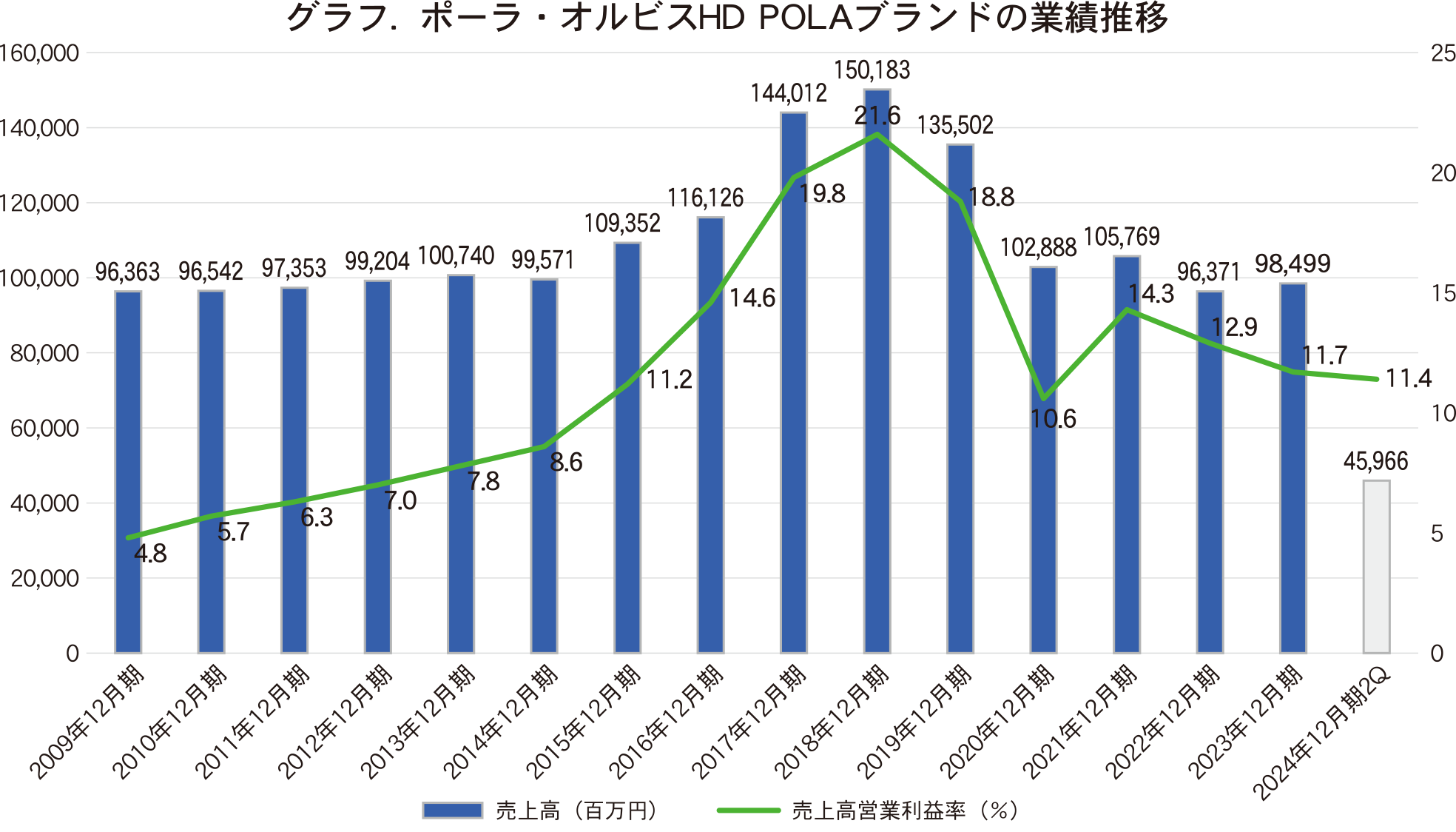

ポーラは、同分野におけるリーディングカンパニーとして、長年にわたって市場をけん引してきた。ドア・ツー・ドア等による従来型訪販から、リアル店舗を拠点としたサロンビジネスを主体へのシフトはその最たるもので、2000年代前半当時、縮小傾向にあった訪販事業の復活に大きく寄与した。その後、2010年代までは「B〓A」や「リンクルショット」といった人気ブランドのヒットもあり好調に推移していたが、コロナ禍で大きく流れが変わった。その様子は、グラフに表した、ポーラ・オルビスホールディングスのビューティーケア事業・POLAブランドにおける業績面の推移で顕著にあらわれている。コロナ禍前の2018年12月期においては、1500億円台にあった売上高は、コロナ禍に入って大きく落とした。2020年、2021年は何とか1000億円台を維持していたが、2022年、2023年はそれを割り込んでしまった。直近の2024年12月期第2四半期においては、POLAブランドでは、売上高が同7.6%減の459億6600万円、営業利益は同25.2%減の52億4500万円と、引き続いて厳しい状況にある。

ポーラの苦戦は、営業利益面からも顕著だ。売上高営業利益率をみると、2018年12月期は21.6%、2019年12月期においては18.8%と、営業利益率が高いとされている化粧品分野の中でもとりわけ高い利益率を確保していた。それが、2020年には8ポイント以上も下がり10.6%、2021年以降はコロナ禍の反動から盛り返して14.3%(2021年)、12.9%(2022年)、11.7%(2023年)と推移、直近の2024年12月期第2四半期では11.4%、過去5年間で最も低かった2020年12月期に比べれば戻しているものの、コロナ禍前のピーク時には遠く及ばず、2015年当時の水準にある。売上を右肩上がりで伸ばしていた2015年〜2019年は、インバウンド需要の増加や、「リンクルショット」(2017年1月発売)などヒットアイテムのけん引、さらには販売員の”美容のプロ化”による質の強化等、「POLA」というブランドの高付加価値化が噛み合った結果が見て取れる。対して現在は、「リンクルショット」のような一斉を風靡するような大ヒットはなく、インバウンド需要もコロナ禍前までには戻っていないのが実情だ。

ポーラの苦戦は、営業利益面からも顕著だ。売上高営業利益率をみると、2018年12月期は21.6%、2019年12月期においては18.8%と、営業利益率が高いとされている化粧品分野の中でもとりわけ高い利益率を確保していた。それが、2020年には8ポイント以上も下がり10.6%、2021年以降はコロナ禍の反動から盛り返して14.3%(2021年)、12.9%(2022年)、11.7%(2023年)と推移、直近の2024年12月期第2四半期では11.4%、過去5年間で最も低かった2020年12月期に比べれば戻しているものの、コロナ禍前のピーク時には遠く及ばず、2015年当時の水準にある。売上を右肩上がりで伸ばしていた2015年〜2019年は、インバウンド需要の増加や、「リンクルショット」(2017年1月発売)などヒットアイテムのけん引、さらには販売員の”美容のプロ化”による質の強化等、「POLA」というブランドの高付加価値化が噛み合った結果が見て取れる。対して現在は、「リンクルショット」のような一斉を風靡するような大ヒットはなく、インバウンド需要もコロナ禍前までには戻っていないのが実情だ。では、現在の苦戦の要因はどこにあるのかといえば、冒頭で触れた通り、サロンビジネスの不振が大きい。POLAブランドの主力チャネルは、過去も現在も委託販売チャネルであり、その形態は、「ポーラ ザ ビューティー」(=PB)をはじめとしたリアル店舗におけるカウンセリング販売だ。2019年12月期における販売チャネル別の売上構成比は、PBなどを含む委託販売が76.4%、海外が8.9%、百貨店・BtoB・ECが14.7%と、委託販売チャネルが7割以上を占める。ただし、当時で既に同チャネルの縮小は始まっており、海外や百貨店等チャネルがプラス成長しているのに対し、委託販売チャネルの売上伸長率は15.8%減、ショップ数も4000店舗を割っていた。ポーラに限らず、老舗のダイレクトセリング化粧品企業では、かねてから販売員の高齢化に伴う営業力の低下が懸念材料であったが、長く業界をけん引してきたポーラにおいても、ついにこの問題が顕在化したのが、コロナ禍であり、そのまま現在に至る。2024年12月期第2四半期における委託販売チャネルの売上構成比は59.8%、売上伸長率は11.1%と、2019年比で大きく下げている。加えて、国内店舗数は約2600店舗とコロナ禍前と比べ約1400店舗も減らしている。比率で言えば約35%の縮小であり、長らくブランドを支えてきた委託販売チャネルの衰退が明らかだ。 (つづく)

(続きは2024年10月10日号参照)