〝脱コロナ〟も予断許さぬ状況 ダイレクトセリング化粧品

シニア世代〝切り捨て〟の懸念 組織の高齢化問題、さらに切迫

ダイレクトセリング化粧品市場では、コロナ禍からの脱却にあわせて、ビジネスモデルの変革が急ピッチで進められている。 消費者のライフスタイルや価値観の変化を背景に、ドア・ツー・ドアのような従来型訪販だけでなく、 2000年代前半からニーズを掴んできたサロンビジネスについても大きな転換が求められている。 DS化粧品最大手のポーラを筆頭に老舗各社が「次の一手」を模索しており、コロナ禍で培ったオンライン・ オフライン両軸の施策が有力な手段と目されているものの、難航しているケースが散見される。主な理由として、 コロナ禍の間に受けたダメージから未だ回復せず、販売員の高齢化や店舗網縮小に苦戦している現状が指摘できる。

コロナ禍前の水準に戻らず

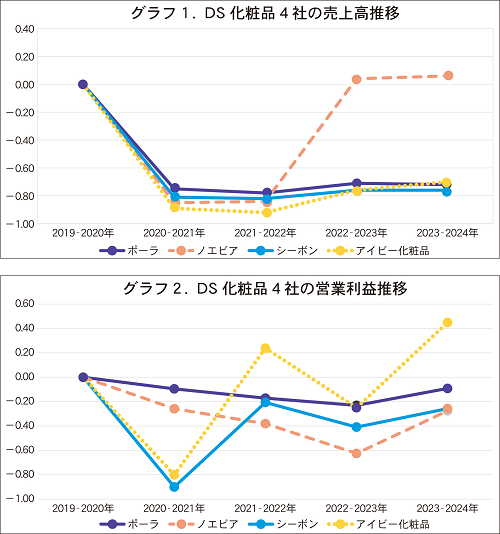

グラフは、ダイレクトセリング化粧品4社のコロナ禍前から現在までの5年間における業績の推移を示したもの。グラフ1および2は、 4社のコロナ禍前の実績を起点に、その後の推移を売上高、営業利益(ノエビアはセグメント利益)を示した。グラフ3〜6(単位・百万円)は、 各社ごとの売上高および営業利益を個別に示した(グラフ1〜6はいずれも、 ポーラはポーラ・オルビスHDビューティケァ事業におけるPOLAブランド、ノエビアはノエビアHDにおける化粧品事業)。

まず、各社の売上高の推移をみてみると、ノエビアを除く3社は、コロナ禍前の2019年〜2020年を起点とした場合、 その後4年間において、コロナ禍前の水準に戻っていないことが分かる。ノエビアの化粧品事業は、訪販や全国に約2000店舗展開する 「ノエビアビューティスタジオ」で展開するカウンセリング化粧品部門に加え、一般流通のセルフ化粧品、海外・OEMも含む。 2022年9月期においては、実質前期比増収増益となっているが、主力のカウンセリング化粧品が微減だった一方で、セルフ化粧品が好調に推移。 2023年9月期においても同様の傾向で、今期(2024年9月期)もセルフ化粧品の売上が堅調に推移している。 その他、最大手のポーラをはじめ、シーボン、アイビー化粧品はいずれもコロナ禍1年目に大きく落ち込んだ後は、 微増と減収を繰り返しながら推移している。営業利益については、各社で動きにばらつきがあるものの、概ね売上高と同様、 コロナ禍前の水準には至っていない。なお、営業利益率については、ポーラ(ビューティケァ事業POLAブランド) は2019年12月期から順に18.8%、10.6%、14.3%、12.9%、11.7%となっており、コロナ禍前の水準には戻っていない。

急ピッチの改革現場の反応は

ポーラについては、直近の2024年12月期第2四半期では、ポーラブランドでは、売上高が同7・6%減の459億6600万円、 営業利益は同25.2%減の52億4500万円と、引き続いて苦戦を強いられている。

(続きは2024年9月26日号参照)