ダイレクトセリング化粧品 転換期迎えたサロンビジネス

デジタル施策との融合にカギ

リアルならではの体験提供も

2023年は、新型コロナウイルスの感染症法上の位置づけが5類に移行し、社会全体が”アフターコロナ”にシフトした。一方、ダイレクト化粧品市場では、コロナ禍の中で、ニューノーマルに対応したビジネスモデルを構築してきた。サロンやイベントをはじめとするリアル施策は、行動制限の緩和とともに再開の動きが加速した、同時に、ECなど新規顧客にアプローチしやすいデジタル施策の活用も並行して行われ、チャネルの融合が進み、現在もこの流れが続いている。2024年は、社会経済活動がさらに活発化するとみられ、多様化した消費者の価値観やニーズに合わせた、販売チャネルを横断したビジネスモデルの構築が急務となっている。

復調基調も化粧品は苦戦

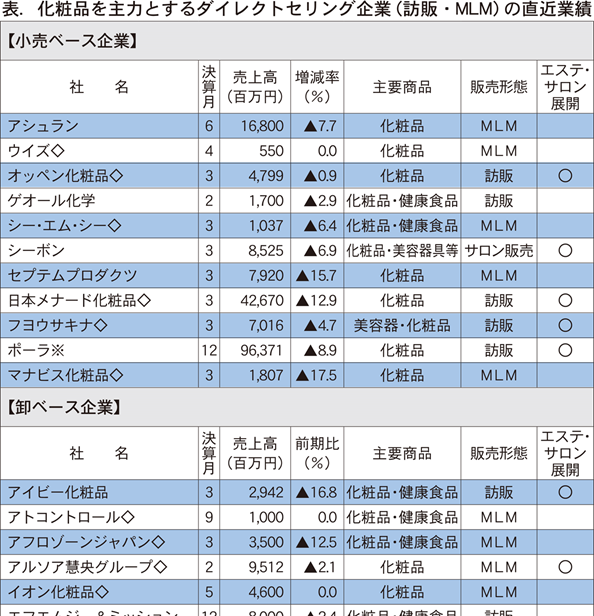

表は、本紙が2023年12月に実施した「第75回ダイレクトセリング実施企業売上高ランキング調査」をベースに、化粧品を主力商品とするダイレクトセリング(=DS)企業41社の直近実績をまとめたもの。41社のうち、ヤクルト本社は単体ベースの化粧品事業の売上高を「前期売上高」として掲載している。直近業績の増減率をみると、「増収」が10社、「横ばい」が10社、「減収」が21社と、依然として減収企業が多い結果となった。同売上高ランキング調査では、前期と比較可能な122社の売上高総額は1兆3748億6400万円で、前期比2・9%増と市場全体では回復基調にある。一方、化粧品を主力商品とする41社の総売上は4111億8300万円で、前期比0・3%減(卸ベース企業は9掛けで計算)。化粧品カテゴリーは、DS市場全体に比べると復調の動きが鈍い様子がうかがえる。 41社のうち、エステサロンや地域密着型の店舗といったビジネスモデルを展開している企業は18社となっており、4割以上の企業がサロンビジネスを導入している。サロンビジネスは、従来型訪販に代わる対面型のカウンセリング販売として20年以上にわたって業界に浸透してきた。コロナ禍において、「人と人の接触による感染リスク」という想定外の事態が発生したことで、一時的に店舗休業を余儀なくされ、その後はさまざまな対策を講じながら営業を行ってきた。新型コロナウイルスの感染症法上の位置づけが5類に移行した現在は、通常営業で展開しているが、コロナ禍によって消費者の購買行動が変化した結果、サロンビジネスもコロナ禍前に完全に戻ってはいない。サロンビジネスは、従来型訪販の課題であったビジネス現場の不透明性に対し、地域に密着したオープン型の店舗を構えることで「見える化」を進め、新規ユーザーの間口を広げてきた。一方で、消費者の価値観はコロナ禍を経て大きく変化しており、サロンビジネスを基軸としつつ、アフターコロナ時代に合わせたアプローチの構築が急務となっている。

ECとの連動顧客を誘導

DS化粧品最大手のポーラは、直近の2023年12月期第3四半期では、ポーラブランドの売上高が前年同期比4・9%増の728億6000万円、営業利益が同8・4%増の92億8600万円と、回復基調にある。半面、「ポーラ・ザ・ビューティー」をはじめとするサロン・店舗は減少傾向にあり、コロナ禍を経て顧客接点が変化した影響を受けている。ポーラ・ザ・ビューティー」はピーク時は650店舗以上を展開していたが、店舗数は4分の3近くにまで減少。「エステイン」などの他形態のショップや百貨店のポーラコーナーといった店舗数も、4000店舗近くから約2800店舗と数を減らしている。

(続きは2024年1月18日号参照)