迫る「インボイス」、業界の方針・対応は 本紙アンケート45社の回答集計

55%がインボイス登録要請、「求めず」も18%消費税分の支払い

未登録なら36%が見直し、「開始反対」は36%、「制度、伝わってない」

10月1日の開始まで1カ月半を切った「インボイス制度」。ダイレクトセリング業界の委託・契約販売員やディストリビューターには、

年間課税売上1000万円以下の免税事業者が少なくない。制度の開始後は、該当する販売員等に適格請求書発行事業者(課税事業者)

として登録してもらい、適格請求書(インボイス)の発行を受けなければ、

DS企業は販売員等に支払う報酬に含む消費税の仕入税額控除ができなくなる。一方、事務コストと納税負担を生じる販売現場の反発が予想され、

一律の要請は難しい。そこで本紙は、インボイス制度への対応等を聞くアンケート調査を実施。45社の有効回答をまとめた。

10月1日の開始まで1カ月半を切った「インボイス制度」。ダイレクトセリング業界の委託・契約販売員やディストリビューターには、

年間課税売上1000万円以下の免税事業者が少なくない。制度の開始後は、該当する販売員等に適格請求書発行事業者(課税事業者)

として登録してもらい、適格請求書(インボイス)の発行を受けなければ、

DS企業は販売員等に支払う報酬に含む消費税の仕入税額控除ができなくなる。一方、事務コストと納税負担を生じる販売現場の反発が予想され、

一律の要請は難しい。そこで本紙は、インボイス制度への対応等を聞くアンケート調査を実施。45社の有効回答をまとめた。販売・勧誘の外注

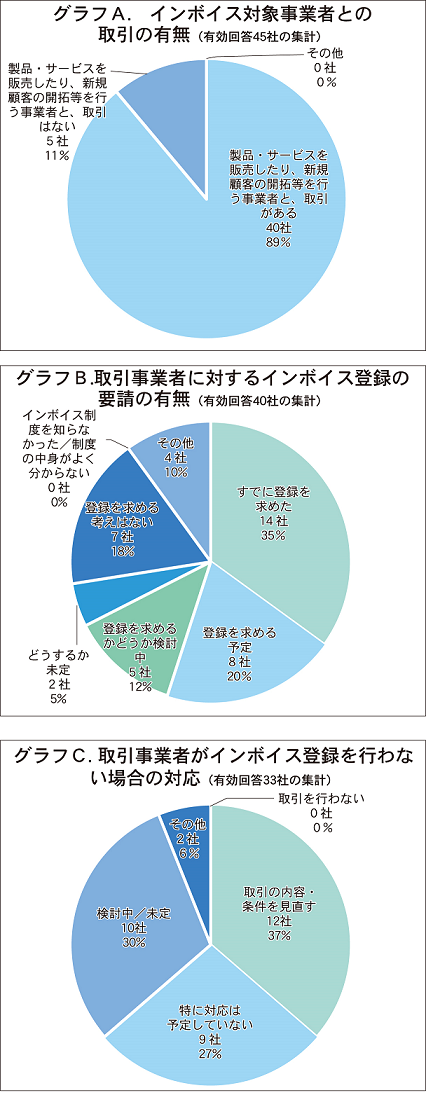

そこでアンケートでは、販売員等を想定して、自社の製品・サービスを販売したり、新規顧客の開拓等を行う外部の事業者と取引があるか質問。 集計の結果、全体の89%が「取引がある」(40社)と回答(グラフA参照)。残り11%は「取引はない」(5社)とした。

発行登録の要請

集計の結果、もっとも多かった回答は「すでに登録を求めた」(14社)で、有効回答の35%を占めた(グラフB参照)。「登録を求める予定」 (8社)とした20%を含めると、全体の過半数にあたる計55%が、販売員等登録を求めたか、求める方針だった。

一方、「登録を求める考えはない」(7社)とした会社も18%に達した。また、「登録を求めるかどうか検討中」(5社)と「どうするか未定」 (2社)を合わせた17%が、アンケートの時点で方針が未確定だった。

「その他」(4社)の会社は、記述式で「今のところ登録は求めないが、状況により求めることになる可能性もある」 「登録の有無はディストリビューターに委ねている」「登録した方は会社に連絡するよう通知した」「登録をした場合、 番号の通知を求める予定」と回答。いずれも会社からは登録を求めない方針だった。

未登録への対応

最多だったのは「取引の内容・条件を見直す」(12社)で、全体の37%を占めた(グラフC参照)。「取引を行わない」はゼロ回答で、 全体の4割弱は登録を促す方向の対応を念頭に置いていた。

(続きは2023年8月17日号参照)