迫る「インボイス」、DS業界の方針は

インボイス登録、53%が「求めた」「求める予定」

登録しない販売員への対応、「未定」が48%

「開始反対」は30%、売上への悪影響を懸念

販売・勧誘の外注

消費税の納付額は、課税売上に関わる消費税額から課税仕入れ等に関わる消費税額を控除して算出される。この仕入税額控除が、 10月のインボイス制度開始後は原則、取引先から適格請求書(=インボイス)の発行を受けないとできなくなる(簡易課税制度を利用する場合を除く)。 課税仕入れの主な対象は、原材料の購入や生産設備の投資、広告宣伝費、事務費など。DS業界では訪問販売の委託・契約販売員や代理店、 連鎖販売取引のディストリビューターなどに支払う手数料・報酬が、外注費として対象になる場合が多い。

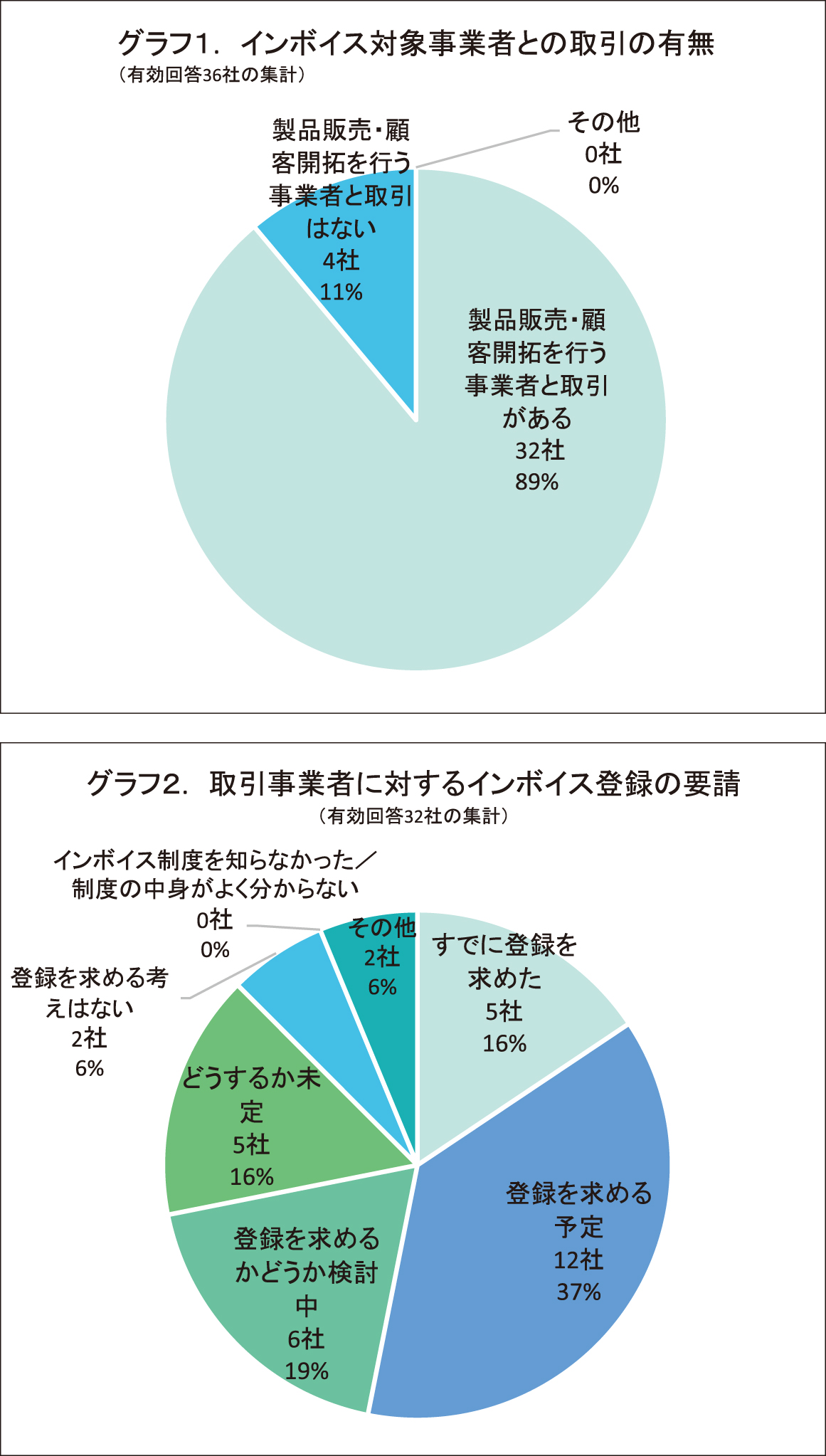

そこでアンケートでは、販売員等を想定して、自社の製品・サービスの仕入れ・販売を行ったり、新規顧客の開拓を担う外部の事業者と取引があるか質問。

集計の結果、全体の89%が「取引がある」(32社)と回答した(グラフ1参照)。「取引がない」(4社)とした残り11%には、

従業員を雇用している訪販などがみられた。

そこでアンケートでは、販売員等を想定して、自社の製品・サービスの仕入れ・販売を行ったり、新規顧客の開拓を担う外部の事業者と取引があるか質問。

集計の結果、全体の89%が「取引がある」(32社)と回答した(グラフ1参照)。「取引がない」(4社)とした残り11%には、

従業員を雇用している訪販などがみられた。発行登録の要請

次に、自社製品の仕入れ・販売等を行う外部の事業者と「取引がある」と回答した会社に、取引する事業者に対して、 適格請求書を発行することができる適格請求書発行事業者(=課税事業者)への登録を求めるかどうかを聞いた。

集計の結果、もっとも多かった回答は「登録を求める予定」(12社)で、有効回答の37%を占めた(グラフ2参照)。 「すでに登録を求めた」(5社)とした16%を含めると、全体の過半数にあたる計53%は、 傘下の販売員やディストリビューターにインボイス登録を求めたか、求める方針を固めていた。

一方、まだ方針を固めていない層も一定の割合にのぼり、「登録を求めるかどうか検討中」(6社)と「どうするか未定」(5社)の合計が35%に達した。 「登録を求める考えはない」(2社)とした回答も6%を占めた。「その他」(2社)の会社は、記述回答で「会計処理方法を変えているので、 問題なければ今のところ登録は求めない」「登録をした場合には番号の通知を求める予定」とし、いずれも会社からは登録を求めない方針だった。

(続きは2023年1月26日号参照)