DS業界とインボイス制度 取引価格 引き下げ交渉「Q&A」、公取委が公表

「著しく低い価格」「形式的交渉」はアウト優越的地位の濫用、買いたたきに抵触

来年10月の「インボイス制度(概要参照)」開始にともない、免税事業者にあたる委託・契約販売員やディストリビューターへ支払う報酬に関して、

上乗せした消費税の仕入税額控除を受けるために適格請求書(インボイス)が必要となってくる問題。販売員等へ適格請求書発行事業者(課税事業者)への登録を求めた場合、

反発が想定されることから、支払う報酬自体を見直すケースも出てくると考えられる。このような状況下、

インボイス開始にともなう報酬等の取引価格の引き下げに関するQ&Aが公正取引委員会から公表された。優越的地位の濫用や買いたたきに抵触する考え方を示したもので、

DS業界においても一定の参考になると考えられる一方、最終的にはケースバイケースの判断となってくる旨も公取委は説明する。

免税事業者との取引、考え方示す

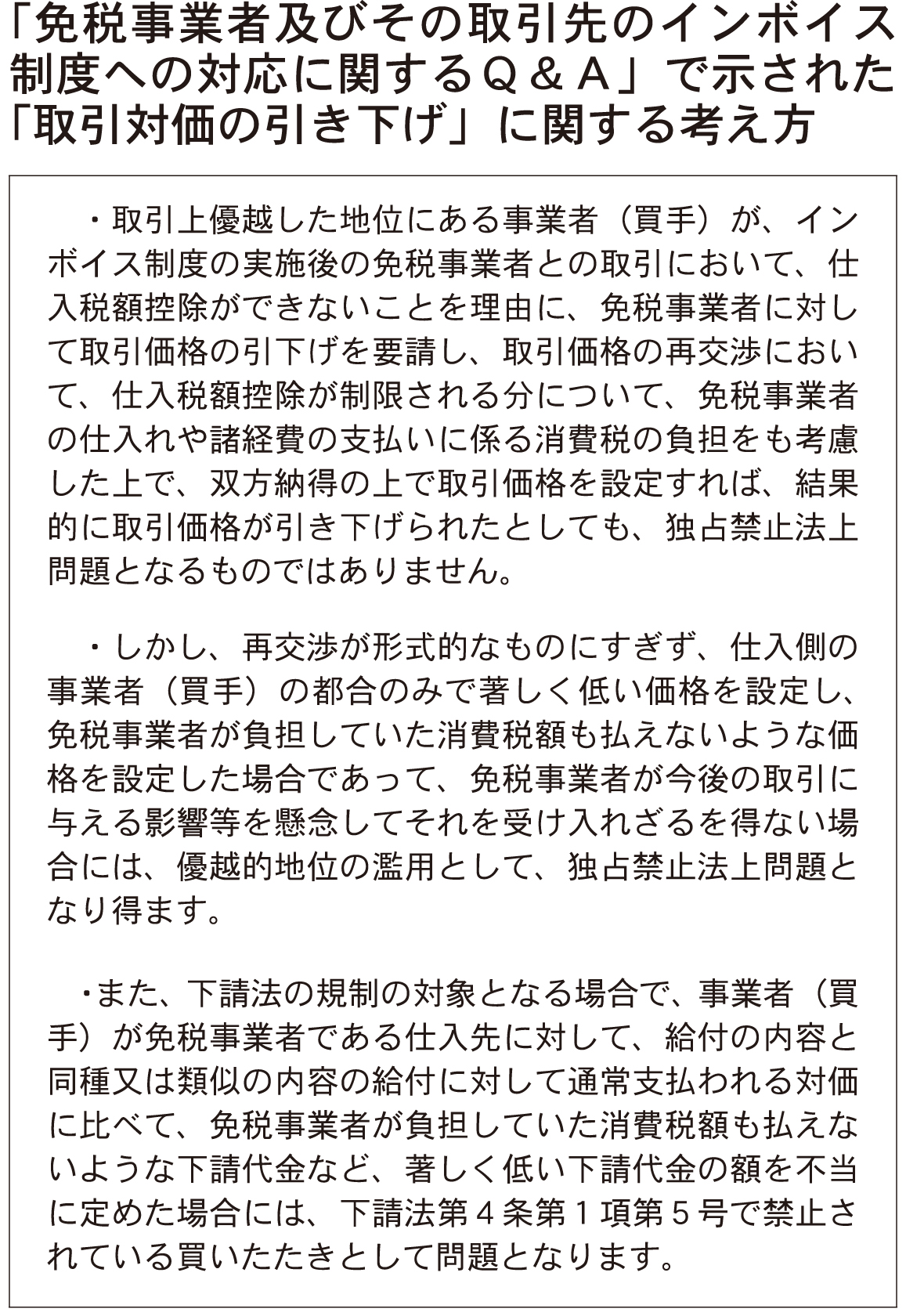

▲※表に示した考え方は、「Q&A」における

▲※表に示した考え方は、「Q&A」における

「Q7」内「取引対価の引き下げ」から

訪販ニュースが一部抜粋した。

公取委から公表されたQ&Aは「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」。1月19日に財務省、経済産業省、中小企業庁、

国土交通省の4省庁との連名で出された。

これまでに事業者から寄せられた質問の中から、「免税事業者やその取引先の対応に関する考え方を明らかにした」として、制度開始後に免税事業者に生じる影響の有無、

課税事業者に登録した際の納税義務、免税事業者からの仕入れに関する留意点など7項目を説明する。

このQ&Aでひと際注目を集めるのが、免税事業者から仕入れを行う課税事業者がインボイスを契機に免税事業者との取引条件を見直した場合――具体的には、

報酬等の取引対価を引き下げた場合に独占禁止法等で問題となる行為を示した「Q7」の項目だ(表参照)。

「著しく低い」、業界や取引毎に個別判断

「Q7」では、取引相手の免税事業者に対して優越的地位にある事業者が、インボイス開始にともない、仕入税額控除ができなくなることを理由に、

免税事業者へ取引価格の引き下げを要請した場合について、「免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、

結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません」と説明。

他方で、引き下げを目的とした交渉が「形式的なもの」に過ぎず、事業者の都合のみで「著しく低い価格」を設定したり、

「免税事業者が負担していた消費税額も払えないような価格」を設定して、今後の取引に及ぼす影響を懸念した免税事業者が設定した価格を「受け入れざるを得ない」場合は、

「優越的地位の濫用として、独占禁止法上問題となり得ます」とする。

また、免税事業者との取引が下請法の規制を受ける場合の考え方も提示

(独禁法と下請法のいずれも適用可能な場合は通常、下請法を適用)。

買いたたき違反07年に勧告事例

(続きは2022年2月10日号参照)